日期 :

2024年以來,世界經濟增長動能不足、地緣政治沖突持續、國內結構調整不斷深化等帶來新挑戰,但宏觀政策效應持續釋放、新質生產力加快發展等對我國國民經濟平穩運行形成新支撐。前三季度,我國GDP同比增長4.8%,增速居世界主要經濟體前列,二、三季度國民經濟運行雖略有波動,但總體平穩、穩中有進。在此背景下,我國印染行業延續恢復發展態勢,前三季度印染布產量保持增長,主要印染產品出口規模繼續擴大,主要經濟運行指標呈現恢復向好態勢,行業盈利能力大幅改善。同時也要看到,當前國內外市場需求仍顯不足,印染行業出口壓力逐步顯現,主要經濟指標增速趨于放緩,行業虧損面依然偏高,不同企業盈利分化明顯,行業經濟回升向好的基礎仍需進一步牢固。

一、生產形勢短期轉弱,產量增速有所回落

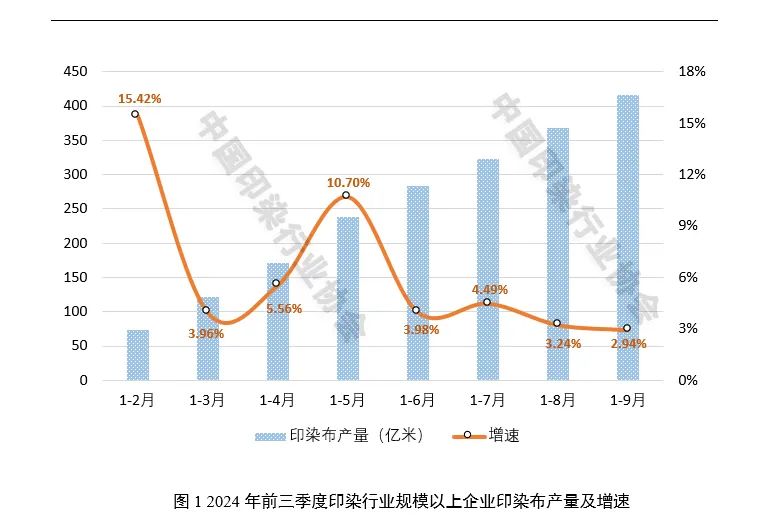

根據國家統計局數據,2024年1~9月,印染行業規模以上企業印染布產量416.22億米,同比增長2.94%,增速較上半年回落1.04個百分點。第三季度,印染行業生產形勢整體轉弱,當月印染布產量均低于50億米,與二季度相比,月均產量下降超10%。逐月來看,7、8月份印染行業步入傳統淡季,企業生產訂單減少,開機率有所下滑,但月產量同比仍實現小幅增長;進入9月份,秋冬面料訂單增加,企業生產有所好轉,9月規模以上企業印染布產量48.98億米,環比增長3.64%。從需求側來看,三季度紡織品服裝內銷趨弱,增速放緩,對印染行業生產形成制約。1-9月,全國限額以上單位服裝鞋帽、針紡織品商品零售額同比微增0.2%,穿類商品網上零售額同比增長4.1%,增速較上半年分別下滑1.1和2.9個百分點。

二、出口增速持續放緩,外貿壓力逐步顯現

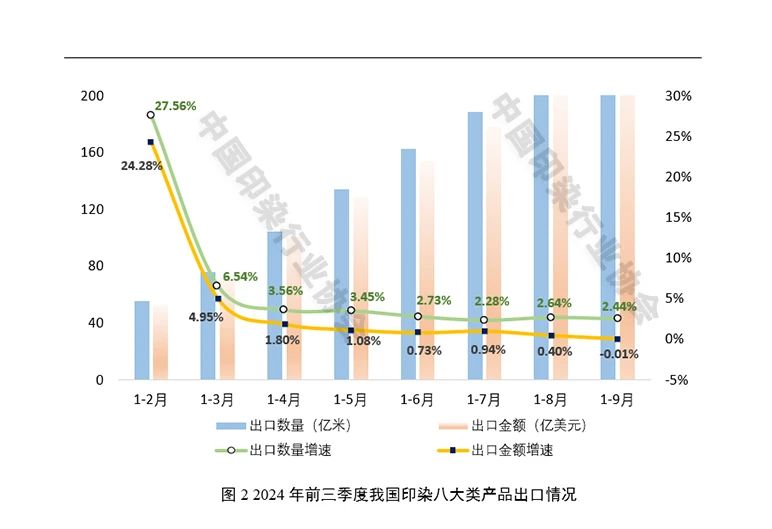

根據中國海關統計數據,2024年1~9月,我國印染八大類產品出口數量241.90億米,同比增長2.44%,增速較上半年回落0.29個百分點;出口金額227.21億美元,同比微降0.01%,增速較上半年回落0.74個百分點;出口平均單價0.94美元/米,同比降低2.39%,降幅較上半年擴大0.44個百分點。前三季度,我國主要印染產品出口呈現量升價跌態勢,出口數量增速由年初的高速增長逐步回落至目前的低增長水平,出口金額累計增速持續放緩,9月份轉為負增長,出口平均單價創近十年同期新低,且降幅仍在擴大,行業出口面臨較大的競爭壓力。

外需疲軟是行業出口承壓的重要原因。今年以來,盡管主要發達國家通脹率呈現下降趨勢,歐美等國家貨幣政策逐步由緊縮轉向寬松,但全球貿易活力依然偏弱,制造業PMI指數仍處于收縮區間,整體恢復力度仍待提升,總體看國際市場對我國紡織品服裝的需求呈現弱復蘇態勢。1~9月,我國紡織品服裝累計出口2224.1億美元,同比增長0.5%,增速較上半年回落1.0個百分點,其中服裝累計出口1181.1億美元,同比下滑1.6%。同時,產業轉移趨勢下,東南亞、南亞等地區印染產能的增加對我國印染產品出口形成直接競爭,進一步加大行業外貿壓力。

東盟是我國印染產品最主要的出口市場,前三季度我國印染行業對東盟出口表現明顯好于整體水平。1~9月,我國印染八大類產品對東盟出口數量57.23億米,同比增長8.77%,高于出口總量增速6.33個百分點,占出口總量比例達到23.66%;出口單價1.20美元/米,同比微降0.02%,高出整體出口平均單價13.40%。對東盟出口增長帶動以東盟國家為重要組成的RCEP成員國的出口表現良好,1~9月,我國印染八大類產品對RCEP成員國出口數量61.04億米,同比增長7.94%,出口金額72.00億美元,同比增長7.65%。

從主要出口國家來看,我國印染行業對出口規模排名前十國家的出口總量達102.54億米,占總出口量的42.39%。其中,對越南、孟加拉國、巴西的出口規模實現兩位數增長,對印度、菲律賓的出口也實現小幅增長。越南、孟加拉國是全球重要的紡織服裝出口國,在國內宏觀經濟改善、歐美發達經濟體優惠關稅政策支持、本地紡織服裝產業加快恢復等因素支撐下,越南、孟加拉國紡織服裝貿易改善態勢明顯,帶動其對我國印染面料的需求保持較快增長。巴西作為人口大國及其在北美轉口貿易中的獨特優勢,對我國印染產品的需求逐步提升。我國印染行業對尼日利亞、俄羅斯、巴基斯坦等國家的出口呈現明顯下滑態勢,其中對巴基斯坦出口數量下降幅度超過40%,主要原因在于2024年巴基斯坦能源成本大幅上漲,紡織產品國際市場競爭力下降,當地紡織服裝企業對我國印染面料的需求明顯減少。前三季度,出口規模排名前十的國家中,僅對越南、緬甸的產品出口單價小幅提升,其余國家均呈現下跌態勢,其中菲律賓、巴基斯坦等國下降幅度較大。市場需求不足疊加當地印染產能逐步釋放,我國印染行業出口進一步承壓,以價換量成為企業穩定發展的普遍策略。

三、運行效率維持低位,經營效益顯著改善

根據國家統計局數據,2024年1~9月,規模以上印染企業三費比例6.87%,同比降低0.08個百分點,其中,棉印染企業為6.72%,化纖印染企業為7.72%;產成品周轉率13.69次/年,同比降低1.61%;應收賬款周轉率8.06次/年,同比降低0.85%;總資產周轉率0.99次/年,同比提高4.09%。前三季度,印染行業主要運行質量指標較上半年有所修復,但整體仍處于低位水平。受需求不足影響,國內外市場競爭加劇,企業銷售成本增加,產成品周轉率下降,1~9月,規模以上印染企業銷售費用同比增加11.49%,高于營業收入增速3.38個百分點。

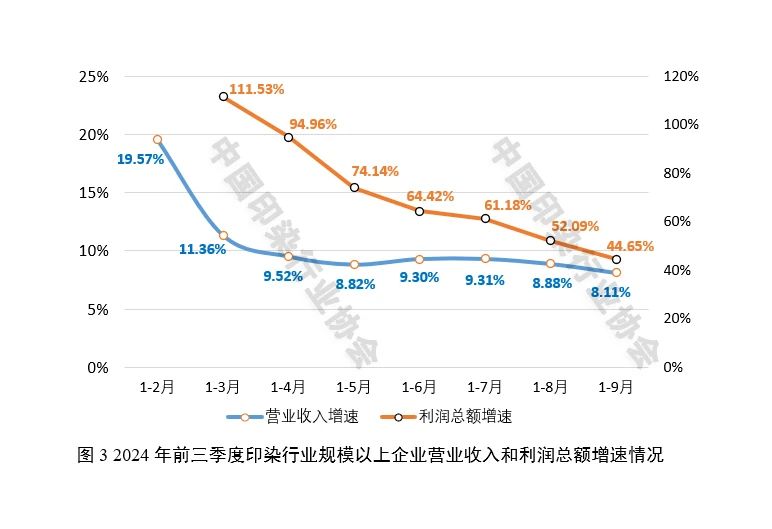

根據國家統計局數據,2024年1~9月,規模以上印染企業營業收入2353.86億元,同比增長8.11%;實現利潤總額105.65億元,同比大幅增長44.65%;成本費用利潤率4.83%,同比提高1.26個百分點;銷售利潤率4.49%,同比提高1.14個百分點。1789家規模以上印染企業虧損戶數為613戶,虧損面34.26%,同比擴大2.24個百分點;虧損企業虧損總額25.98億元,同比減少9.80%。前三季度,印染行業營業收入和利潤總額實現較快增長,其中利潤總額創近年來同期最高水平,較2019年同期增長8.18%。但受上年同期基數“前低后高”影響,營業收入和利潤總額增速總體呈現逐步下滑態勢。需要注意的是,前三季度印染行業虧損面同比仍有擴大,表明行業盈利雖總體明顯改善,但不同企業的市場競爭力存在明顯差異,企業盈利能力分化加劇。

展望四季度,印染行業發展面臨的風險挑戰依然較多,但總體看行業有基礎、有條件實現平穩發展。首先,世界經濟形勢依然復雜,盡管全球通脹延續回落態勢,但主要經濟體降息周期剛剛開啟,對經濟增長的驅動作用和需求恢復的支撐作用仍顯不足;其次,地緣政治緊張局勢對國際貿易效率產生長期干擾,可能影響全球經濟增長前景;此外,美西方國家潛在的加征關稅政策將進一步加速全球紡織產業鏈供應鏈調整,我國印染行業出口或將進一步承壓。

在復雜嚴峻的形勢下,國家層面密集出臺、加力提效落實各項穩增長政策,為行業延續回升向好態勢提供根本支撐。特別是9月下旬,中央政治局會議召開,加快推出一攬子針對性強的增量政策,增強了市場信心,改善了市場預期,激發了市場活力。從一些先行指標來看,四季度經濟已呈現一些積極變化,如10月份我國制造業景氣水平回升,PMI指數重回擴張區間,10月份我國紡織服裝累計出口同比增長1.5%,增速較9月份提高1.0個百分點。隨著存量政策和增量政策接續發力,我國經濟將持續恢復向好,超大規模的內需市場消費潛力有望得到持續釋放,印染行業經濟回升基礎將進一步鞏固提升。